【棉花周报】美总统特朗普出缓和信号美棉出口

2022-12-20

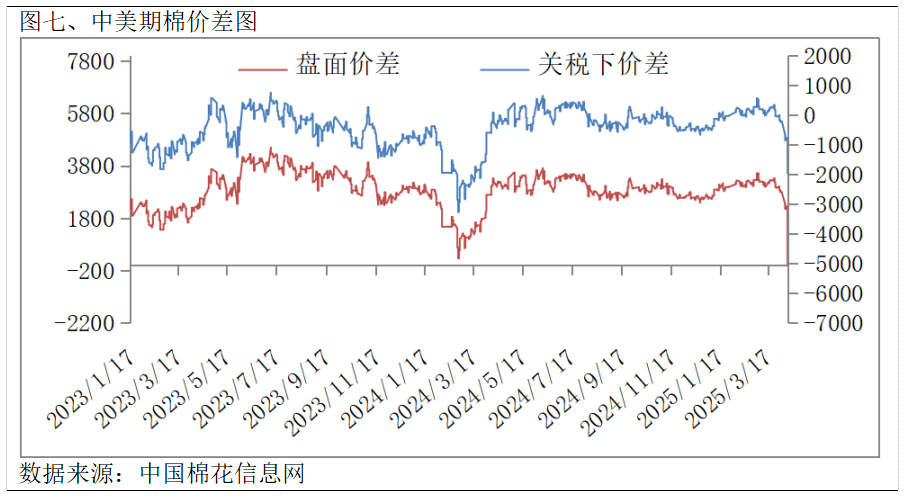

2。08点,涨幅为0。70%。分具体品种看,避险品种黄金报3330。2美元/盎司,较04月17日下跌11。1美元/盎司。原油报63。17美元/桶,较04月17日下跌0。58美元/桶。农产物板块价钱沉心涨跌互现,美豆较04月17日上涨12。5美分/蒲式耳,美玉米较04月17日下跌6。5美分/蒲式耳,04月25日,ICE期棉从力07合约报68。70美分/磅,较需求端方面,本周棉纺市场延续震动走势,淡季特征逐渐。据棉花工业库存演讲显示,截至4月15日,纺织企业正在库棉花工业库存量为95。43万吨,较上月底削减0。5万吨。纺织企业可安排棉花库存量为129。69万吨,较上月底添加0。12万吨。4月中旬棉纺织企业棉花工业库存呈稳中略减态势,产成品略有添加。国内纺织淡季渐近,企业订单略有削减,需求对棉价拉动力度不脚。截至04月25日当周郑棉从力09合约收盘报12990元/吨,较04月18日添加105元/吨,持仓累计添加5。0万手,至57。2万手。折1%关税下价钱14034元/吨,折滑准税下14637元/吨。现货价钱指数和滑准税下外棉价钱比,价差-413元/吨,04月18日为-197元/吨。和1%关税下价钱比拟差190元/吨。现货价钱指数取滑准税下价差有所扩大。04月25日,从力合约2509收盘报12885元/吨,取FCIndexM(滑准税)价差-1647元/吨,04月18日为-1521元/吨,其取1%关税下的FCIndexM价差-1044元/吨。郑棉取滑准税下价差有所扩大。 截至04月24日,ICE从力合约07月收盘价69。15分/磅,折合盘面价10991元/吨,取郑棉2509合约价差1998元/吨;以10美分的商业升贴水算,折合人平易近币价钱14050元/吨,取郑棉2509合约盘面价差(郑棉-ICE棉)-1060元/吨。

截至04月24日,ICE从力合约07月收盘价69。15分/磅,折合盘面价10991元/吨,取郑棉2509合约价差1998元/吨;以10美分的商业升贴水算,折合人平易近币价钱14050元/吨,取郑棉2509合约盘面价差(郑棉-ICE棉)-1060元/吨。 截至04月25日,郑棉注册仓单为10555张(45。4万吨),无效预告1938张(8。3万吨),仓单及无效预告总量为53。7万吨,04月18日为54。3万吨。

截至04月25日,郑棉注册仓单为10555张(45。4万吨),无效预告1938张(8。3万吨),仓单及无效预告总量为53。7万吨,04月18日为54。3万吨。 04月25日,04月18日为-1324元/吨,期现价差有所缩小。宏不雅方面,4月23日,美国总统特朗普出缓和信号,暗示目前美国对自中国进口的商品关税过高,估计税率将大幅降低。美联储方面已表白,一旦明白了经济前进的标的目的,就会敏捷采纳步履。有官员暗示若商业和激发赋闲率大幅上升,那么他将支撑降息。降息预期加强和特朗普的言论必然程度上缓解了市场对经济阑珊的担心,提振决心,添加市场对美联储降息的预期。截至4月26日,中国驻美称,中美两边并没有就关税问题进行磋商或构和。国内方面,2025年超持久出格国债正在4月24日初次刊行,央行继续大幅加量续做MLF,连结流动性丰裕,加大对实体经济支撑力度的利好政策取向,实施愈加积极无为的宏不雅利好政策,用好用脚愈加积极的财务政策和适度宽松的货泉政策。供应端方面,截至2025年4月21日,全疆棉花播种进度约86。3%,较前一周添加24个百分点。此中,南疆棉区播种进入尾声阶段,全体播种进度约93。0%,出苗率约44。3%,北疆棉区全体进度约76。8%,出苗率约17。7%,东疆棉区播种进度约88%,出苗率约10。4%。全疆范畴呈现降温、大风等气候过程,此次气候扰动使得全疆棉花播种及出苗进度有所放缓。新疆棉花播种已接近尾声,估计四月底全疆大部棉区播种竣事。据贸易库存演讲显示,较3月底削减32。44万吨,疆内棉花库存为323。69万吨,较3月底削减36。15万吨;内地库存85。23万吨,较3月底添加2。81万吨。贸易库存总量持续下降。需求端方面,本周棉纺市场延续震动走势,淡季特征逐渐。据棉花工业库存演讲显示,截至4月15日,纺织企业正在库棉花工业库存量为95。43万吨,较上月底削减0。5万吨。纺织企业可安排棉花库存量为129。69万吨,较上月底添加0。12万吨。4月中旬棉纺织企业棉花工业库存呈稳中略减态势,产成品略有添加。纺织淡季渐近,企业订单略有削减,需求对棉价拉动力度不脚。截至04月25日CRB大商品价钱指数有所上涨,04月25日收盘报298。46点,较04月17日累计上涨2。08点,涨幅为0。70%。04月25日文华商品指数报160。21,较04月18日添加1。47,增幅为0。93%。04月25日,ICE期棉从力07合约报68。70美分/磅,较04月17日上涨1。59美分/磅,涨幅为2。37%。截至04月25日当周郑棉从力09合约收盘报12990元/吨,较04月18日添加105元/吨,持仓累计添加5。0万手,至57。2万手。本周国内郑棉从力09合约震动走势,郑棉从力正在13000承压运转。供应方面棉花贸易库存总量持续下降,现货棉花企业发卖积极性较好,基差报价全体持稳,国内新棉播种进入后期,估计四月底播种竣事。需求端方面,下逛市场淡季初现,棉纱期货窄幅波动,现货报价总体持稳,市场交投偏弱,采购积极性不脚。企业发卖速度遍及放缓,前期出产外单企业美单曾经暂停,企业订单匮乏,发卖压力上升,需求对棉价拉动力度不脚。下逛不雅望情感持续,行业心态趋于隆重。本周宏不雅预期转好,对棉价有所提振。但正在根基面偏弱以及宏不雅不确定性仍存的布景下,短期棉价难言乐不雅,或正在缺口附近承压运转。

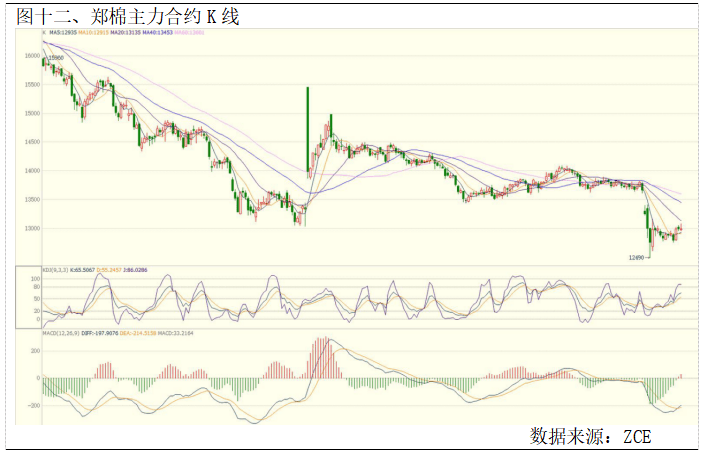

04月25日,04月18日为-1324元/吨,期现价差有所缩小。宏不雅方面,4月23日,美国总统特朗普出缓和信号,暗示目前美国对自中国进口的商品关税过高,估计税率将大幅降低。美联储方面已表白,一旦明白了经济前进的标的目的,就会敏捷采纳步履。有官员暗示若商业和激发赋闲率大幅上升,那么他将支撑降息。降息预期加强和特朗普的言论必然程度上缓解了市场对经济阑珊的担心,提振决心,添加市场对美联储降息的预期。截至4月26日,中国驻美称,中美两边并没有就关税问题进行磋商或构和。国内方面,2025年超持久出格国债正在4月24日初次刊行,央行继续大幅加量续做MLF,连结流动性丰裕,加大对实体经济支撑力度的利好政策取向,实施愈加积极无为的宏不雅利好政策,用好用脚愈加积极的财务政策和适度宽松的货泉政策。供应端方面,截至2025年4月21日,全疆棉花播种进度约86。3%,较前一周添加24个百分点。此中,南疆棉区播种进入尾声阶段,全体播种进度约93。0%,出苗率约44。3%,北疆棉区全体进度约76。8%,出苗率约17。7%,东疆棉区播种进度约88%,出苗率约10。4%。全疆范畴呈现降温、大风等气候过程,此次气候扰动使得全疆棉花播种及出苗进度有所放缓。新疆棉花播种已接近尾声,估计四月底全疆大部棉区播种竣事。据贸易库存演讲显示,较3月底削减32。44万吨,疆内棉花库存为323。69万吨,较3月底削减36。15万吨;内地库存85。23万吨,较3月底添加2。81万吨。贸易库存总量持续下降。需求端方面,本周棉纺市场延续震动走势,淡季特征逐渐。据棉花工业库存演讲显示,截至4月15日,纺织企业正在库棉花工业库存量为95。43万吨,较上月底削减0。5万吨。纺织企业可安排棉花库存量为129。69万吨,较上月底添加0。12万吨。4月中旬棉纺织企业棉花工业库存呈稳中略减态势,产成品略有添加。纺织淡季渐近,企业订单略有削减,需求对棉价拉动力度不脚。截至04月25日CRB大商品价钱指数有所上涨,04月25日收盘报298。46点,较04月17日累计上涨2。08点,涨幅为0。70%。04月25日文华商品指数报160。21,较04月18日添加1。47,增幅为0。93%。04月25日,ICE期棉从力07合约报68。70美分/磅,较04月17日上涨1。59美分/磅,涨幅为2。37%。截至04月25日当周郑棉从力09合约收盘报12990元/吨,较04月18日添加105元/吨,持仓累计添加5。0万手,至57。2万手。本周国内郑棉从力09合约震动走势,郑棉从力正在13000承压运转。供应方面棉花贸易库存总量持续下降,现货棉花企业发卖积极性较好,基差报价全体持稳,国内新棉播种进入后期,估计四月底播种竣事。需求端方面,下逛市场淡季初现,棉纱期货窄幅波动,现货报价总体持稳,市场交投偏弱,采购积极性不脚。企业发卖速度遍及放缓,前期出产外单企业美单曾经暂停,企业订单匮乏,发卖压力上升,需求对棉价拉动力度不脚。下逛不雅望情感持续,行业心态趋于隆重。本周宏不雅预期转好,对棉价有所提振。但正在根基面偏弱以及宏不雅不确定性仍存的布景下,短期棉价难言乐不雅,或正在缺口附近承压运转。 截至04月25日当周郑棉从力09合约收盘报12990元/吨,较04月18日添加105元/吨,持仓累计添加5。0万手,至57。2万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标拟合金叉,手艺目标弱势。

截至04月25日当周郑棉从力09合约收盘报12990元/吨,较04月18日添加105元/吨,持仓累计添加5。0万手,至57。2万手。从手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标拟合金叉,手艺目标弱势。 据美国农业部(USDA),4。11-4。17日一周美国2024/25年度陆地棉净签约23587吨(含签约24698吨,打消前期签约1111吨),较前一周削减49%,较近四周平均削减22%。拆运陆地棉66270吨,较前一周削减11%,较近四周平均削减22%。净签约本年度皮马棉1315吨,较前一周添加141%;拆运皮马棉3266吨,较前一周减添加41%。周内签约新年度陆地棉8618吨,未签约新年度皮马棉。据统计,截至2025年4月17日,美国累计净签约出口2024/25年度棉花255。2万吨,达到年度预期出口量的107。55%,累计拆运棉花174。3万吨,拆运率68。31%。此中陆地棉签约量为246。3吨,拆运167。4万吨,拆运率67。97%。皮马棉签约量为8。9万吨,拆运6。9万吨,拆运率77。68%。

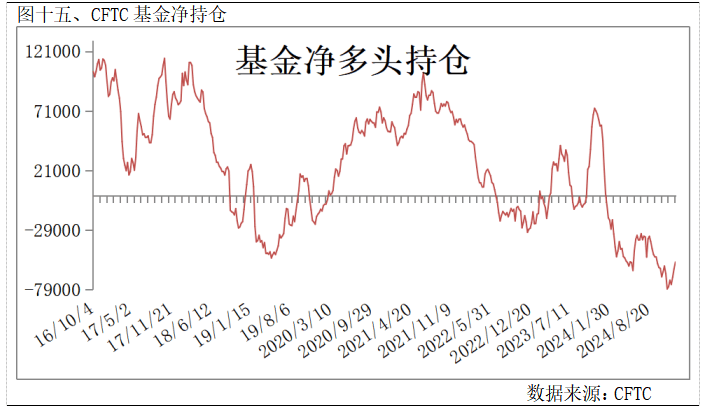

据美国农业部(USDA),4。11-4。17日一周美国2024/25年度陆地棉净签约23587吨(含签约24698吨,打消前期签约1111吨),较前一周削减49%,较近四周平均削减22%。拆运陆地棉66270吨,较前一周削减11%,较近四周平均削减22%。净签约本年度皮马棉1315吨,较前一周添加141%;拆运皮马棉3266吨,较前一周减添加41%。周内签约新年度陆地棉8618吨,未签约新年度皮马棉。据统计,截至2025年4月17日,美国累计净签约出口2024/25年度棉花255。2万吨,达到年度预期出口量的107。55%,累计拆运棉花174。3万吨,拆运率68。31%。此中陆地棉签约量为246。3吨,拆运167。4万吨,拆运率67。97%。皮马棉签约量为8。9万吨,拆运6。9万吨,拆运率77。68%。 截至04月15日,CFTC持仓数据显示基金净多头头寸为-55857,此前一周的数据为-61479手;基金净多头持仓较上周添加5622手。

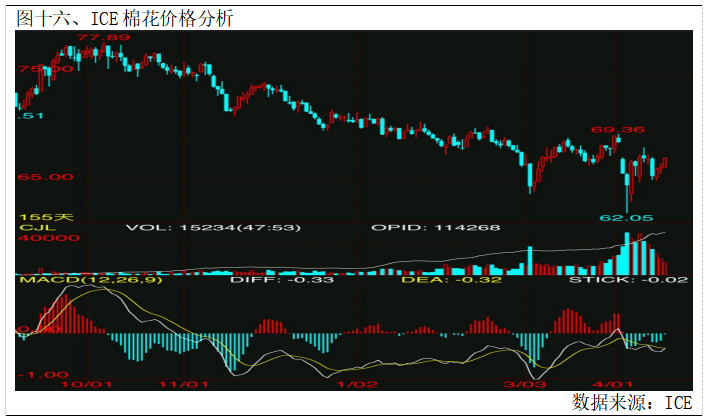

截至04月15日,CFTC持仓数据显示基金净多头头寸为-55857,此前一周的数据为-61479手;基金净多头持仓较上周添加5622手。 04月25日,ICE期棉从力07合约报68。70美分/磅,较04月17日上涨1。59美分/磅,涨幅为2。37%。手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标拟合金叉,手艺目标弱势。本周郑棉窄震动走势。短期宏不雅对棉价的扰动仍存,中美商业形势仍充满变数,短期棉价或正在缺口附近承压运转。对于下逛纺企而言,根据订单环境,对原材料进行分批采购。可考虑卖出虚值看跌期权以降低皮棉采购成本。前往搜狐,查看更多。

04月25日,ICE期棉从力07合约报68。70美分/磅,较04月17日上涨1。59美分/磅,涨幅为2。37%。手艺面来看,MACD红柱放量,DIFF取DEA拟合金叉,KDJ目标拟合金叉,手艺目标弱势。本周郑棉窄震动走势。短期宏不雅对棉价的扰动仍存,中美商业形势仍充满变数,短期棉价或正在缺口附近承压运转。对于下逛纺企而言,根据订单环境,对原材料进行分批采购。可考虑卖出虚值看跌期权以降低皮棉采购成本。前往搜狐,查看更多。

(0794)7069269

(0794)7069269

E-mail

E-mail